г.Ярославль, ул.Зои Космодемьянской, 10а

+7 (4852) 72-13-19

Межрайонная ИФНС России №7 по Ярославской области уведомляет

17.09.2020

Дата создания: 17.09.2020 16:49:39

Уважаемый налогоплательщик!

Межрайонная ИФНС России №7 по Ярославской области уведомляет

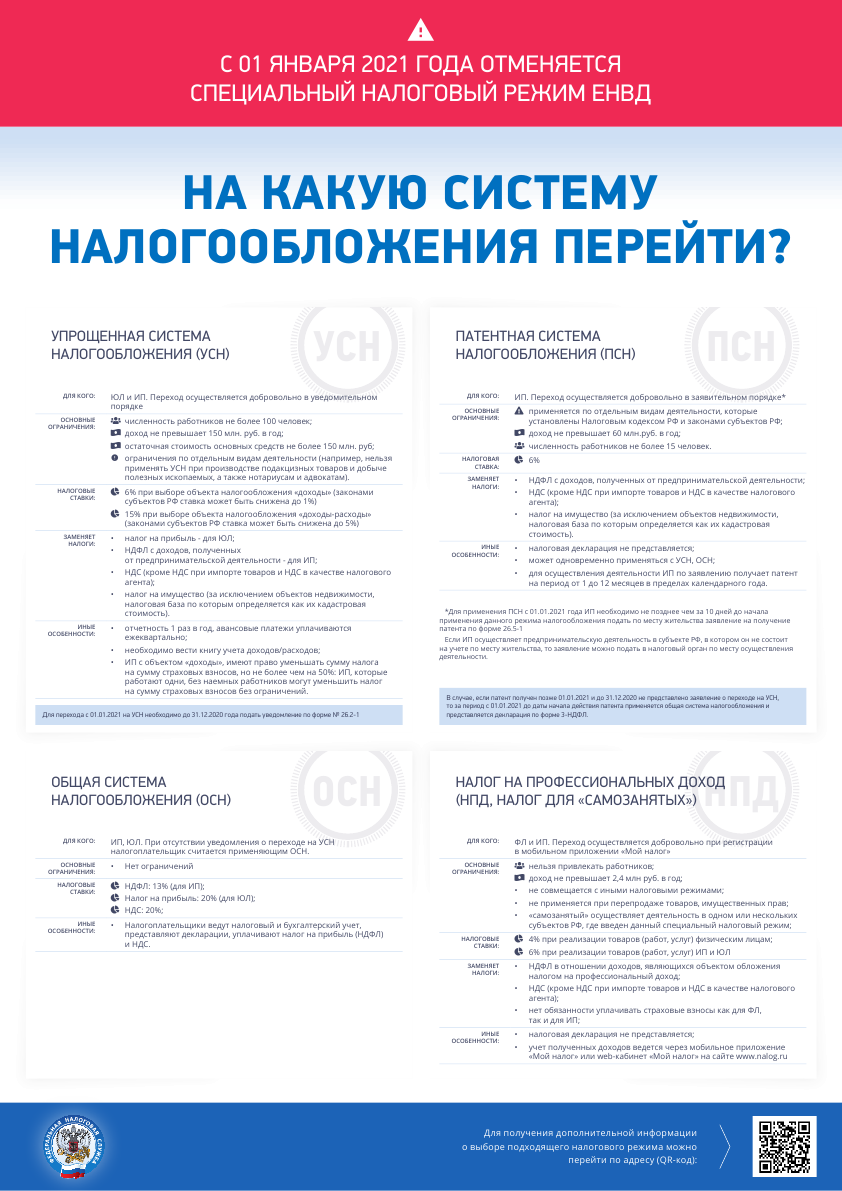

С 1 января 2021 года положения главы 26.3 «Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (ЕНВД)» части второй НК РФ не применяются.

Поэтапная отмена ЕНВД уже началась: с 1 января 2020 года «ушли» с ЕНВД продавцы изделий из натурального меха, с 1 марта 2020 года прекращают применять этот режим продавцы обуви, а с 1 июля 2020 года нововведения коснутся аптек. Доходы от данных видов деятельности могут облагаться в рамках общей системы налогообложения или упрощенной системы налогообложения.

Инспекция рекомендует плательщикам ЕНВД заблаговременно определиться с режимом налогообложения, который они будут использовать начиная с января 2021 года. Налогоплательщики, не перешедшие на иной специальный налоговый режим в установленные для этого сроки, автоматически переходят с 1 января 2021 года на общий режим налогообложения.

В настоящее время существуют основные альтернативные системы налогообложения, которые могут выбрать налогоплательщики, применяющие ЕНВД: упрощённая система налогообложения (УСН), единый сельскохозяйственный налог (ЕСХН), налог на профессиональный доход (НПД) и патентная система налогообложения. Если вам не подходит ни один из специальных налоговых режимов, вы будете являться налогоплательщиком общей системы налогообложения.

На сайте ФНС России доступен информационный сервис «Налоговые калькуляторы – Какой режим подходит моему бизнесу?». С его помощью можно в интерактивном режиме подобрать оптимальную систему налогообложения.

Пользователь выбирает категорию, к которой он относится: индивидуальный предприниматель, компания или физическое лицо, не зарегистрированное в качестве ИП. Также можно указать размер дохода и количество наемных работников. В зависимости от этих параметров система предложит подходящие налоговые режимы: упрощенка, патент, налог на профессиональный доход или общий режим. По каждому можно прочитать краткую справку и порядок перехода.

Все интересующие вопросы можно задать в Межрайонной ИФНС № 7 по Ярославской области по адресу: 150006, г. Ярославль, ул. Корабельная, д. 1, стр. 9 и по единому справочному телефону 8-800-222-22-22Становясь по просьбе третьих лиц номинальными директорами одной-двух липовых фирм за символическую плату, Вы рискуете стать фигурантами уголовных дел!

На удочку мошенников чаще всего попадаются малоимущие, граждане, ведущие асоциальный образ жизни, многодетные семьи, бывшие воспитанники детских домов или молодые люди с небольшим достатком, мечтающие о «халявных» деньгах. Именно таких людей находят посредники, предлагающие «срубить» лёгкий куш, за который, по их словам, «ничего не будет». Всего-то нужно открыть на своё имя ООО или ИП и расчётный счёт в банке.

За каждую из фирм новоиспечённые предприниматели получают, как правило, по пять тысяч рублей, за расчётный счёт - бонус в 500 рублей. Обычно такая «благодарность» носит разовый характер, поэтому люди оказывают услугу «оптом», регистрируя на себя по два-три бизнеса. «Дальше - никакой головной боли, - уверяют их посредники. - Чтобы вас как директора фирмы или ИП не дёргать по пустякам, нужно у нотариуса составить доверенность на человека, который будет представлять ваши интересы». Имена этих людей, естественно, никто не запоминает. По этой доверенности НЕКТО получает электронно-цифровую подпись, изготавливает печати, ставит подписи в документах, совершает сделки.

Номинальные директора даже не догадываются, как они богаты. На их счета поступают суммы с шестью нолями, а в общей сложности сумма может составить порядка 1 миллиарда. Всё, что происходит за их спинами, «владельцев» липовых фирм мало интересует. Паника начинается тогда, когда по месту регистрации ООО, а значит, по месту прописки номинального директора приходят сотрудники налоговой инспекции и полиции.

Обналичка нередко применяется для хищения бюджетных средств. Так, например, крупные компании заключают с фирмами-однодневками договоры на приобретение товара, оборудования, оказание транспортных услуг и т. д. Естественно, ставят эти многомиллионные затраты себе в расходы, которые, как правило, превышают доходы. В таких случаях организация имеет право на возмещение НДС. Получается, что фактически деньги-то потрачены не были, их обналичили через липовые конторы, при этом ещё и 20% от потраченной суммы в качестве налога на добавленную стоимость государство возместит. Доказать вину выгодоприобретателя в создании криминальной цепочки довольно сложно, зато мелкие звенья нередко попадают в поле зрения налоговой инспекции и правоохранительных органов.

Учредитель ООО или липовый индивидуальный предприниматель могут понести как административную, так и уголовную ответственность. Подставных директоров привлекали за фальсификацию, указание ложных данных при регистрации и незаконное образование юридического лица. Это регулируется статьями 173.1 и 173.2 УК РФ. По каждому выявленному факту специалисты налоговой инспекции направляют дела для расследования в полицию. Человек попадает в так называемый «чёрный список» ЕГРЮЛ, а значит, никогда не сможет больше заняться бизнесом. Его имя также вносится в специальную банковскую базу данных, следовательно, о кредитах и пластиковой карте можно позабыть.

За более подробной информацией обратитесь в инспекцию по месту регистрации (жительства).

Межрайонная ИФНС России №7 по Ярославской области информирует о возможности и преимуществах подачи жалобы (апелляционной жалобы) по форме и формату, установленным Приказом № ММВ-7-9/645@

Положениями Приказа № ММВ-7-9/645@ утверждены, в том числе форма жалобы (апелляционной жалобы) (форма КНД 1110121), форматы представления жалобы (апелляционной жалобы) и решения (извещения) по жалобе (апелляционной жалобе) в электронной форме, а также порядки представления жалобы (апелляционной жалобы) и направления решения (извещения) по жалобе (апелляционной жалобе) и ее заполнения.

Положения указанного приказа вступили в силу с 01.05.2020 и направлены на реализацию возможности подачи лицом, нарушение прав которого обжалуется, по телекоммуникационным каналам связи жалобы (апелляционной жалобы) и получения по ней решений (иных документов), образующихся в ходе досудебного урегулирования споров.

При этом до 01.05.2020 Заявитель при обращении с жалобой (апелляционной жалобой) по ТКС в связи с отсутствием иных утвержденных форм (форматов) использовал документ «Обращение налогоплательщика (представителя) в целях получения информации (код по КНД 1166102)», форма и формат которого утверждены приказом ФНС России от 13.06.2013 № ММВ-7-6/196@ «Об утверждении Методических рекомендаций по организации электронного документооборота между налоговыми органами и налогоплательщиками при информационном обслуживании и информировании налогоплательщиков в электронной форме по телекоммуникационным каналам связи» (далее – Приказ № ММВ-7-6/196@), с приложением сканированного образа жалобы (апелляционной жалобы).

При подаче жалоб по ТКС формы и формата, утвержденного Приказом № ММВ-7-6/196@, возможны следующие проблемы Заявителя:

- подача жалобы (апелляционной жалобы) в качестве приложения к Обращению в порядке, предусмотренном Приказом № ММВ-7-6/196@, делает невозможным направление Заявителю документов вышестоящих налоговых органов, образующихся в ходе рассмотрения его жалобы, по ТКС, что может повлечь нарушение его прав (в случае желания этого лица получить решение по жалобе (апелляционной жалобе) в электронном виде по ТКС);

- в отличие от Обращения использование при подаче жалобы по ТКС формата и формы, утвержденных Приказом № ММВ-7-9/645@, позволяет предусмотреть в программном обеспечении, разработанном для Заявителей операторами электронного документооборота, все необходимые и предусмотренные статьей 139.2 Налогового кодекса Российской Федерации (далее – Кодекс) поля (реквизиты) (с возможностью установки дополнительных опциональных форматно-логических контролей) для заполнения экранной формы жалобы, которая в обязательном порядке должна быть подписана усиленной квалифицированной электронной подписью;

- использование Заявителем при подаче жалоб по ТКС формы (формата), утвержденной Приказом № ММВ-7-6/196@, обязывало представлять сканированные образы жалоб (апелляционных жалоб) в виде файлов-приложений к Обращению с ЭЦП, но форматно-логический контроль наличия такой ЭЦП для таких приложений отсутствовал.

Вместе с тем, инспекция, в целях избежания вышеуказанных проблем, рекомендует представить жалобу (апелляционную жалобу) в соответствии с положениями Приказа № ММВ-7-9/645@ при подаче в налоговый орган жалобы (апелляционной жалобы) в электронном виде по ТКС.

Все интересующие вопросы можно задать в Межрайонной ИФНС № 7 по Ярославской области по адресу: 150006, г. Ярославль, ул. Корабельная, д. 1, стр. 9 и по единому справочному телефону 8-800-222-22-22

Суммы страховых взносов в фиксированном размере за расчетный период уплачиваются плательщиками не позднее 31 декабря текущего календарного года.

Страховые взносы, исчисленные с суммы дохода плательщика, превышающей 300 000 рублей за расчетный период, уплачиваются плательщиком не позднее 1 июля года, следующего за истекшим расчетным периодом.

В случае прекращения физическим лицом деятельности индивидуального предпринимателя, уплата страховых взносов такими плательщиками осуществляется не позднее 15 календарных дней с даты снятия с учета в налоговом органе.

Оплатить страховые взносы, узнать актуальную информацию о задолженности можно в «Личном кабинете ИП». Чтобы оплатить взносы, достаточно ввести реквизиты банковской карты или воспользоваться онлайн-сервисом одного из банков-партнёров ФНС России. Взносы также можно заплатить с помощью группы сервисов «Уплата налогов и пошлин», разделы «Индивидуальные предприниматели», «Физические лица».

Периоды Вашей деятельности включаются в страховой стаж, необходимый для назначения пенсии, при условии фактической уплаты страховых взносов в бюджет Пенсионного фонда Российской Федерации.

Наличие непогашенного долга является основанием для обращения за его взысканием в службу судебных приставов, которые могут принять ограничительные меры (в том числе, приостановить операции на счетах должника в банке, арестовать его имущество, ограничить выезд должника за пределы Российской Федерации).

В соответствии с законодательством Российской Федерации Гражданин обязан уплачивать страховые взносы с момента приобретения им статуса индивидуального предпринимателя, то есть с момента внесения в ЕГРИП записи о государственной регистрации физического лица в качестве индивидуального предпринимателя, и до момента государственной регистрации при прекращении физическим лицом деятельности в качестве индивидуального предпринимателя.

В случае отсутствия ведения финансово-хозяйственной деятельности необходимо незамедлительно прекратить деятельность в качестве индивидуального предпринимателя в порядке, установленном законодательством о государственной регистрации. Только тогда прекратится начисление страховых взносов.

При оформлении документов необходимых для государственной регистрации прекращения Вами деятельности в качестве индивидуального предпринимателя, Вы можете воспользоваться информацией (включая пошаговую инструкцию о действиях на этапах государственной регистрации при прекращении физическим лицом деятельности в качестве индивидуального предпринимателя), размещенной на сайте Федеральной налоговой службы (www.nalog.ru) в разделе «Индивидуальные предприниматели», подраздел «Меня интересует», подраздел «Прекращение деятельности ИП».

Обращаем внимание, что в соответствии со ст. 430 Федерального закона от 08.06.2020 N 172-ФЗ "О внесении изменений в часть вторую Налогового кодекса Российской Федерации" для индивидуальных предпринимателей, осуществляющих деятельность в отраслях российской экономики, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции, перечень которых утверждается Правительством Российской Федерации, страховые взносы на обязательное пенсионное страхование в фиксированном размере за расчетный период 2020 года составляют 20 318 рублей.

Дата создания: 17.09.2020 16:49:39